?English

?English

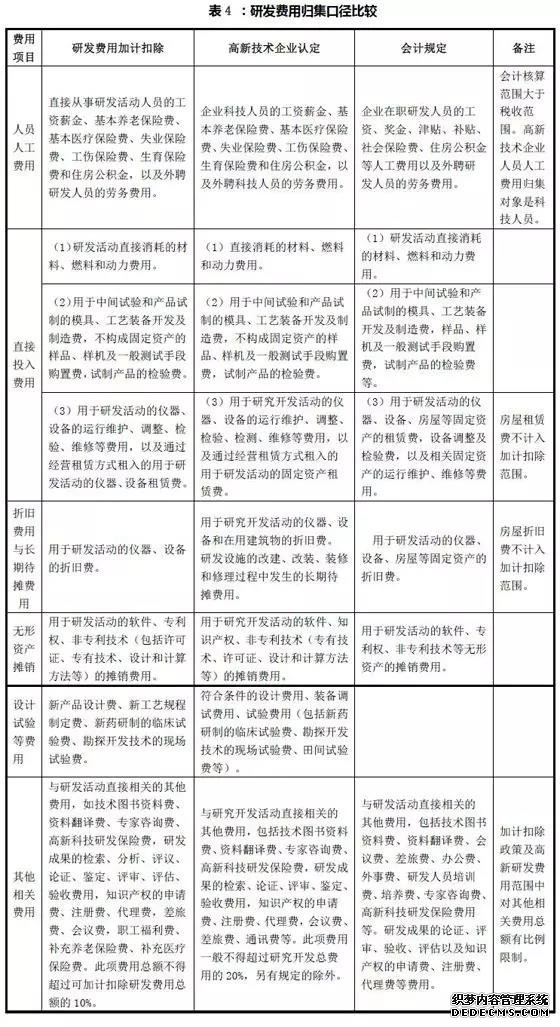

研發費用三個歸集口徑的比較

時間:2020-05-18?

點擊:

次

來源:網絡

研發費用歸集的會計核算、高新技術企業認定和加計扣除三個口徑

目前研發費用歸集有三個口徑,一是會計核算口徑,由《財政部關于企業加強研發費用財務管理的若干意見》(財企〔2007〕194號)規范;二是高新技術企業認定口徑,由《科技部 財政部 國家稅務總局關于修訂印發〈高新技術企業認定管理工作指引〉的通知》(國科發火〔2016〕195號)規范;三是加計扣除稅收規定口徑,由財稅〔2015〕119號文件和國家稅務總局2015年第97號公告、國家稅務總局2017年第40號公告規范。

三個研發費用歸集口徑相比較,存在一定差異(見表4)。形成差異的主要原因如下:

一是會計口徑的研發費用,其主要目的是為了準確核算研發活動支出,而企業研發活動是企業根據自身生產經營情況自行判斷的,除該項活動應屬于研發活動外,并無過多限制條件。

二是高新技術企業認定口徑的研發費用,其主要目的是為了判斷企業研發投入強度、科技實力是否達到高新技術企業標準,因此對人員費用、其他費用等方面有一定的限制。

三是研發費用加計扣除政策口徑的研發費用,其主要目的是為了細化哪些研發費用可以享受加計扣除政策,引導企業加大核心研發投入,因此政策口徑最小。可加計范圍針對企業核心研發投入,主要包括研發直接投入和相關性較高的費用,對其他費用有一定的比例限制。應關注的是,允許扣除的研發費用范圍采取的是正列舉方式,即政策規定中沒有列舉的加計扣除項目,不可以享受加計扣除優惠。